« Zpět

Je libo stavební spoření? Atraktivita roste

Úvěry ze stavebního spoření, z nichž naprostou většinu tvoří tzv. překlenovací úvěry, byly od roku 2010 na ústupu. Důvodem byly především stále se snižující úrokové sazby hypoték, na které stavební spořitelny nedokázaly tak rychle reagovat. Pozice úvěrů od stavebních spořitelen se ale od loňského roku začíná měnit – pro některé žadatele představují alternativu ke zpřísňujícím se podmínkám hypoték a také stavební spořitelny přicházejí s novinkami, které tyto produkty dělají atraktivnějšími. Do hry se tak vracejí nejen úvěry ze stavebního spoření, ale ze situace těží i ti, kdo chtějí prostřednictvím stavebního spoření pouze zhodnotit své peníze.

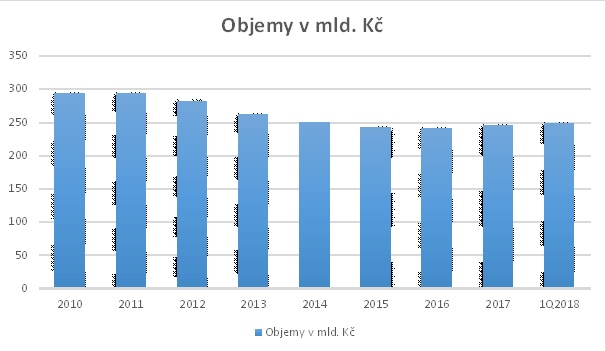

Loni došlo poprvé od roku 2010 k meziročnímu nárůstu objemu poskytnutých úvěrů ze stavebního spoření a trend pokračoval i v prvním čtvrtletí letošního roku, kdy měli lidé půjčeno touto formou bezmála 250 miliard korun.

Zdroj: www.mfcr.cz

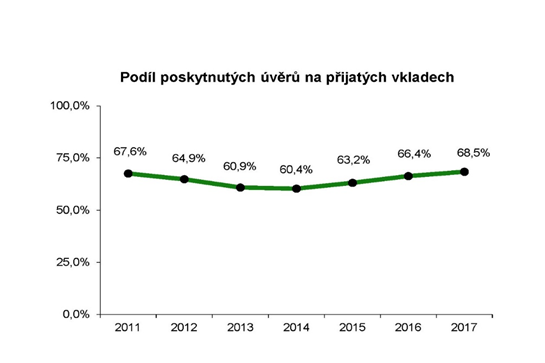

V posledních čtyřech letech se zvyšuje i poměr mezi objemem peněz, které spořitelny půjčí formou úvěru, a celkovou hodnotou vkladů, kterou mají lidé naspořenou. Na konci loňského roku byl poměr úvěrů vůči vkladům 68,5 procenta a za první tři měsíce tohoto roku se zvýšil o 1,5 procenta na 70 procent. Spořitelny tak po delší době začínají výrazněji motivovat klienty ke spoření, aby měly dostatek zdrojů na půjčování peněz dalším lidem. Zvýhodňují proto různými způsoby spořicí smlouvy, typicky jde o odpouštění poplatků za uzavření smlouvy nebo zvyšování úrokových sazeb z vkladů.

Zdroj: www.acss.cz

Pozice úvěrů se mění

Převážná část úvěrů, které stavební spořitelny v uplynulých letech poskytovaly, byly nezajištěné úvěry, kterým hypotéky nijak nekonkurovaly. Tyto úvěry se používaly především na drobné rekonstrukce, kdy nebylo možné využít levnou hypotéku, nebo šlo o tak nízkou částku, že se hypotéka nevyplatila. Další uplatnění nezajištěných úvěrů ze stavebního spoření objevil trh poté, co ČNB zpřísnila podmínky pro poskytování hypoték a doporučila omezit maximální výši úvěru v poměru k hodnotě nemovitosti (tzv. LTV). Někteří lidé tak nezajištěné úvěry ze stavebního spoření použili na dofinancování hypotéky. Nutno dodat, že je velmi pravděpodobné, že ČNB nebude této praxi delší dobu přihlížet bez reakce, protože jde proti smyslu jejích opatření, která mají zabránit tomu, aby se lidé zadlužovali více, než by mohli v horších časech zvládnout. Už nedávno vyhlášené doporučení na hodnoty DTI a DSTI, které vycházejí z výše zadlužení člověka vůči jeho příjmům, do určité míry ovlivní dofinancování hypoték nezajištěnými úvěry ze stavebního spoření.

I tak si ale úvěry ze stavebního spoření své místo na trhu udrží. Je dokonce možné, že budou dál pokračovat v růstu, a to především tam, kde jsou ceny nemovitostí výrazně nižší oproti velkým městům. Bude však potřeba, aby se lidé na pořízení vlastního bydlení včas připravili a začali si vytvářet rezervy. K zajištění úvěr ze stavebního spoření totiž nemusí posloužit jen nemovitost, ale i vklady.

Lepší podmínky

Jednotlivé stavební spořitelny nyní vylepšují své podmínky, aby držely krok jak s konkurencí ve vlastním segmentu, tak i s hypotékami. Výhodnějšími podmínkami pro uzavření stavebního spoření motivují klienty, aby zvýšili objem svých vkladů, a spořitelny tak mohly půjčovat více peněz žadatelům o úvěry. Projevuje se to především růstem úrokových sazeb z vkladů. Momentálně je na trhu možné uzavřít stavební spoření s čistou úrokovou sazbu (po započítání státní podpory) v rozmezí 2,35 procenta až 3,52 procenta pro dospělé a 3,69 procenta pro děti. Tato čísla platí při pravidelné úložce 1700 Kč měsíčně a trvání spoření po dobu šesti let. Spořicí smlouvy pro děti nebo mladé stavební spořitelny zvýhodňují, protože je u nich předpoklad pravidelného spoření a nárůstu vkladů nejpravděpodobnější.

Stavební spořitelny také upravují podmínky úvěrů, zjednodušují používanou metodiku, zkracují proces vyřízení úvěrů a spouštějí nové tarify. Stále více se v celém procesu sjednání úvěru také projevuje digitalizace, tedy možnost vyřídit si řadu náležitostí schvalovacího procesu pohodlně přes počítač.

Nástup digitalizace

Některé spořitelny začaly se změnami již v roce 2017. MPSS přišla s novým tarifem Alfa a pracuje na digitalizaci procesu podání žádosti a schvalování. Buřinka a Wüstenrot zvolily postupné úpravy a začaly již na podzim měnit svou metodiku a postupně klientům zjednodušují proces dokladování pro získání úvěru, a to i pomocí digitalizace. Zatím nejčerstvější změna je u RSTS, kde k začátku června kompletně přepracovali proces žádostí a schvalování. Dnes tak dokáží téměř vše vyřídit bez papíru.

Společným trendem u stavebních spořitelen je také postupné zvyšování limitu pro maximální nezajištěnou částku, například milion korun nezajištěných nemovitostí umí poskytnout hned několik spořitelen.

Úvěry ze stavebního spoření mají na trhu úvěrů na bydlení své místo a možná přichází doba, kdy se jejich význam ještě zvýší.

Diskuse

Vložte svůj dotaz