« Zpět

Přichází renesance úvěrů ze stavebního spoření?

Jsou úvěry ze stavebního spoření opět v kursu? Podle základních ukazatelů vývoje stavebního spoření na stránkách Ministerstva financí celkový objem aktuálně poskytnutých úvěrů mírně klesá. Údaje Asociace českých stavebních spořitelen (AČSS), které uvádějí objemy nově poskytnutých úvěrů, ale naopak ukazují, že k renesanci dochází. S ohledem na aktuální změny v legislativě a regulaci je pravděpodobnější, že úvěry ze stavebního spoření, především nezajištěné, mají potenciál pro další růst. Stavební spořitelny to vědí a snaží se svoji produktovou nabídku a různé akce přizpůsobit potřebám trhu.

Podle ukazatelů ministerstva financí sice stále klesá celkový objem aktuálně poskytnutých úvěrů, ovšem pokud se zaměříme jen na oblast překlenovacích úvěrů, došlo v roce 2016 k nárůstu objemu o 1,8 miliardy korun. Překlenovací úvěr lze čerpat prakticky hned po uzavření smlouvy o stavebním spoření, na rozdíl od běžného úvěru ze stavebního spoření, kdy je nutné čekat na naspoření určité částky nebo uběhnutí předem dané doby spoření. Daní za to je o něco vyšší úrok než u běžného úvěru.

|

ZÁKLADNÍ UKAZATELE VÝVOJE STAVEBNÍHO SPOŘENÍ V ČESKÉ REPUBLICE |

|||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

|

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

||

|

Úvěry celkem1) |

Objem (mld. Kč) |

179,301 |

227,417 |

267,512 |

293,362 |

293,115 |

282,217 |

261,411 |

249,625 |

242,655 |

240,594 |

|

v tom: ze stavebního spoření |

|

38,912 |

42,875 |

48,899 |

53,069 |

55,780 |

55,709 |

51,740 |

47,976 |

43,919 |

40,014 |

|

Překlenovací2) |

|

140,389 |

184,542 |

218,613 |

240,294 |

237,335 |

226,508 |

209,671 |

201,649 |

198,736 |

200,579 |

1) Stav ke konci období

2) Úvěry podle § 5 odst. 5 zákona č. 96/1993 Sb., o stavebním spoření a státní podpoře stavebního spoření, ve znění pozdějších předpisů

Zdroj: www.mfcr.cz

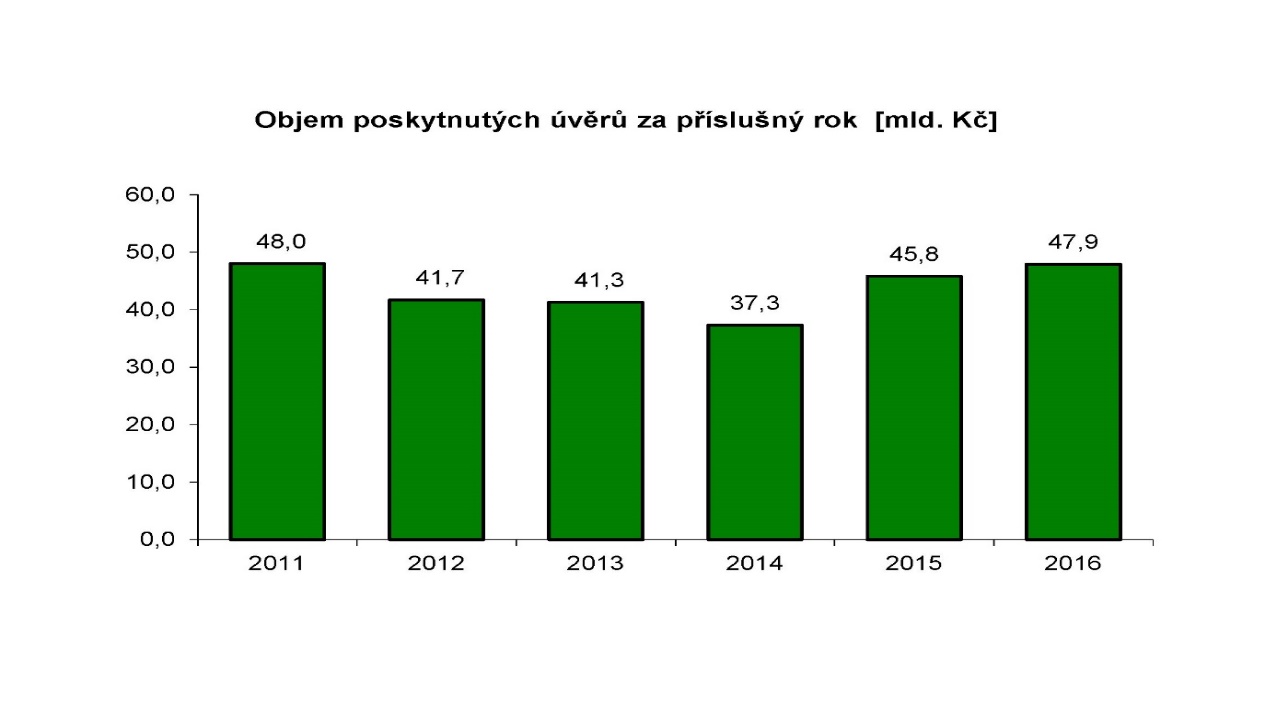

Pozitivní vývoj naznačují také statistiky AČSS, které se zaměřují na nově uzavřené úvěry. Objem nově poskytnutých úvěrů od roku 2014 roste. Stejně tak od roku 2014 roste i podíl poskytnutých úvěrů na vkladech. Zájem mezi lidmi stoupá především o úvěry bez zajištění nemovitostí, které se dle informací AČSS hojně používají na drobné rekonstrukce a modernizace bytů nebo rodinných domů.

Zdroj: www.acss.cz

Omezení hypoték – příležitost pro spořitelny

Loni na podzim Česká národní banka zpřísnila možnosti poskytování úvěrů a zakázala bankám financovat hypotéky na sto procent hodnoty nemovitosti (LTV). Omezila i podíl úvěrů s LTV mezi 90-95 procenty. Další regulace platí od letošního dubna, kdy banky podle ČNB nemají poskytovat hypotéky s vyšší LTV jak 90 procent, navíc úvěry s LTV v rozmezí 80-90 procent mají tvořit u jedné banky maximálně 15 procent z celého portfolia poskytnutých hypoték.

Toto omezení je paradoxně příležitostí pro stavební spořitelny a jejich nezajištěné překlenovací úvěry. Při současném růstu cen nemovitostí je i deset procent z ceny nemovitosti poměrně vysoká částka a kupující ji musí mít buď v hotovosti (třeba naspořenou na stavebním spoření), nebo použije nezajištěný překlenovací úvěr ze stavebního spoření. Čím vyšší je cena nemovitosti, tím méně důležitá bude úroková sazba, ale na významu získá maximální možná výše poskytnutého úvěru.

Rozhodujícími parametry pro výši poskytnutého úvěru mohou být počet žadatelů, historie klienta nebo výše čistých příjmů v kombinaci s interním ratingem, kterým klienta daná instituce ohodnotí. Maximální výše nezajištěných úvěrů se může pohybovat od 300 tisíc korun do 1,5 milionu korun v závislosti na kritériích jednotlivých stavebních spořitelen.

Kupující si připlatí kvůli dani

Od listopadu 2016 navíc platí daň z nabytí nemovitosti podle novely zákona kupující. Pokud daň ve výši čtyř procent z hodnoty nemovitosti přičteme k deseti procentům, které nelze financovat hypotékou, dostáváme se již na čísla, která jsou pro mnoho kupujících nepříjemně vysoká. Například u bytu v ceně dva miliony korun jde celkem o 280 tisíc korun, u bytu v Praze o dispozici 3+kk v ceně 4,5 milionu jde o částku 630 tisíc, které musí kupující zaplatit jinak než s pomocí hypotéky.

Nutno dodat, že i v případě úhrady daně je mezi stavebními spořitelnami rozdíl. V některých případech stavební spořitelny například neposkytují úvěr jen na čtyřprocentní daň, ale požadují, aby klient úvěrem hradil i část kupní ceny nemovitosti, a půjčil si tak více.

Rušení poplatků

Jednotlivé stavební spořitelny příležitost ke zvýšení podílu na úvěrovém trhu cítí a snaží se přilákat klienty. Využívají k tomu jak úpravy produktů, tak úpravy sazebníků. Stavební spořitelna Wüstenrot například nabízí poměrně široké možnosti nastavení doby splatnosti od šesti do 22 let. Modrá pyramida zase umožňuje překlopení překlenovacího úvěru do přiděleného anuitně spláceného úvěru již po 24 měsících bez ohledu na výši naspořené částky a výši hodnotícího čísla. Z pohledu klienta pak jde v podstatě o totožný úvěr, jako je hypotéka. Buřinka používá konstrukci anuitně spláceného úvěru již delší dobu. Stavební spořitelny se snaží přiblížit k produktům hypoték také úpravou poplatků. Poplatky za vyřízení úvěru některé zrušily úplně, jiné na ně poskytují akce. Nyní upravují i poplatky za uzavření smlouvy o stavebním spoření. Pokud je smlouva uzavřena společně se žádostí o úvěr, neplatí klient poplatek za uzavření.

O renesanci rozhodne ČNB

Z výše uvedeného vyplývá, že stavební spořitelny mají k renesanci zájmu o úvěry velmi dobré podmínky. Ovšem nejen spořitelny, ale také banky netrpělivě očekávají reakce ČNB, pokud bude schválen zákon, který jí dá větší rozhodovací pravomoci. Je totiž možné, že ČNB zakročí i proti těmto alternativním způsobům financování koupě nemovitosti v obavě, aby si lidé nebrali více úvěrů, než by byli v budoucnu schopní splácet. Zda tedy dojde k dalšímu rozšíření zájmu o úvěry od stavebních spořitelen, nebo naopak jejich utlumení, si budeme muset ještě chvilku počkat. Rozhodne především přístup ČNB.

Diskuse

Vložte svůj dotaz