« Zpět

Jakého výnosu se dočká trpělivý investor?

Nedávno jsem si při sledování seriálu uvědomil, jak ten čas letí. Idylické doby cinkání klíči na náměstí jsou již dávnou minulostí. Nadšení z prvních opravdových počítačů, které byly svým výkonem daleko za dnešním chytrým telefonem, nadšení z občanských hnutí, které se ovšem na rozdíl od počítačů opět vrací, a někdy naivní představy o kapitalismu a ekonomice vůbec.

Pak jsem se vrátil ke své profesi a vášni v jednom a zamyslel se, co za posledních dvacet let zažili investoři. Nebylo to jednoduché. Nadšení z technologií a internetu bylo na trhu podobné jako v našich domácnostech. Stejné to bylo i poté, co se technologický a internetový sen zhroutil, když se někdo zeptal, jaké mají ty společnosti bez tržeb a zisků skutečnou férovou cenu. Další vlna nadšení byla vedená nemovitostním trhem a paradigma sdělující lidem, že „hodnota nemovitostí s postupujícím časem může jenom růst.“ Přišlo další hluboké vystřízlivění a poznání, že stokrát opakovaná lež nemusí být vždy pravdou.

Opravdu to nebylo z investičního hlediska jednoduché. Když se člověk probral z jedné tržní rány, přišla další. Skutečná otázka zní: „jak na tom jsou po dvaceti letech TRPĚLIVÍ a disciplinovaní investoři?“ Jak vypadají jejich portfolia poté, co prožila dvě skutečně velké krize. Mají se současní investoři bát toho, že se bude takový vývoj opakovat a oni ztratí své peníze? Pojďme se na to podívat.

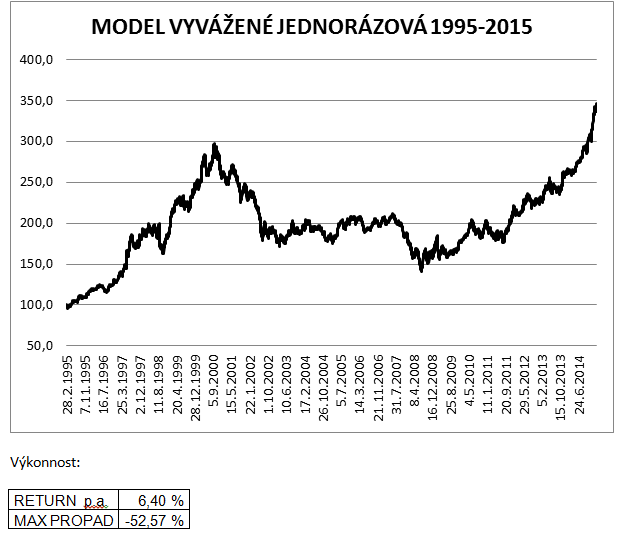

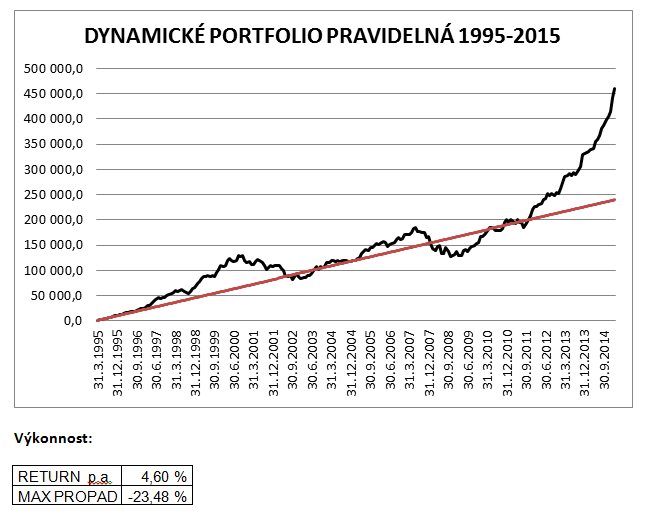

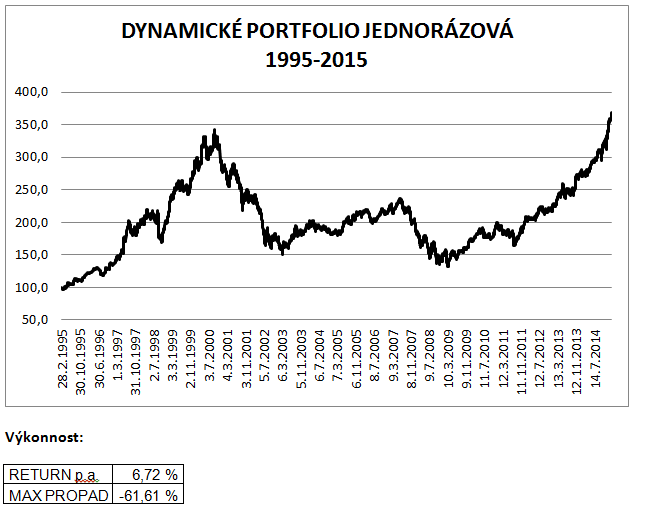

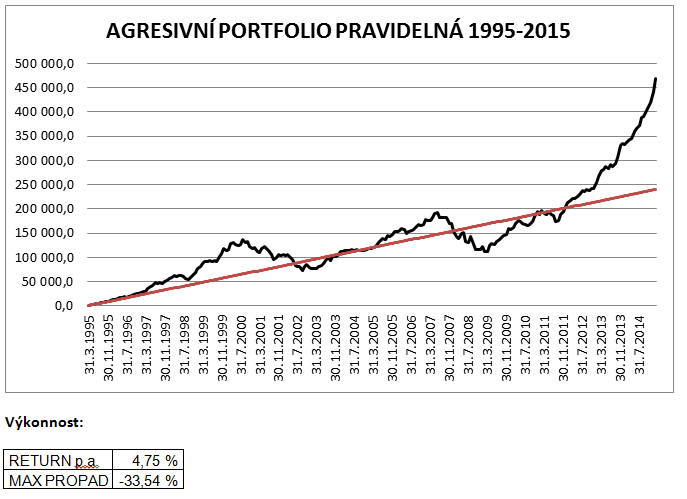

Základem je dvacetiletý investiční horizont. Ano, je trochu dlouhý, ale obsahuje obě velké krize a do jisté míry může imitovat současnou situaci. Akcie jsou drahé, ale ještě nijak mimořádně drahé a retail právě objevuje jejich kouzlo. Platí paradigma o všemocných centrálních bankách, které trhy podrží, když bude potřeba. A zřejmě ještě nějakou dobu platit bude.

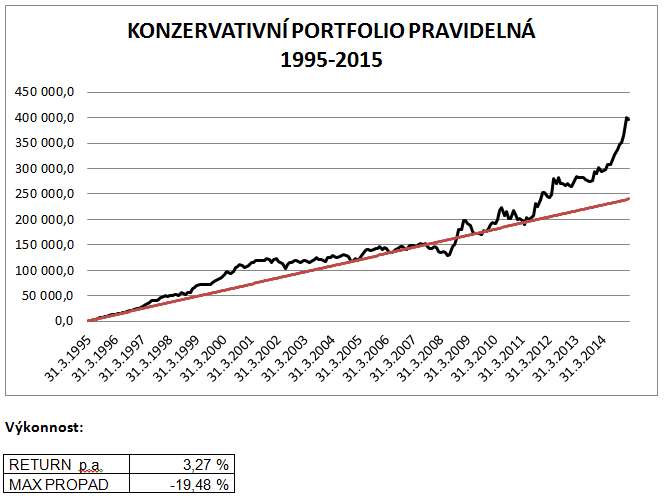

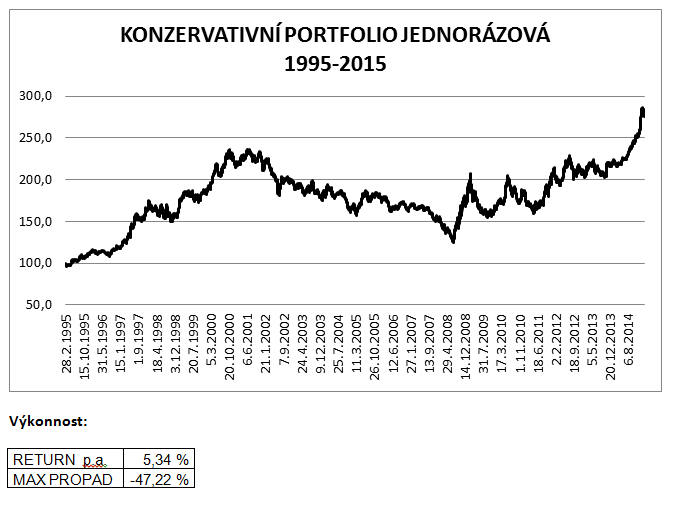

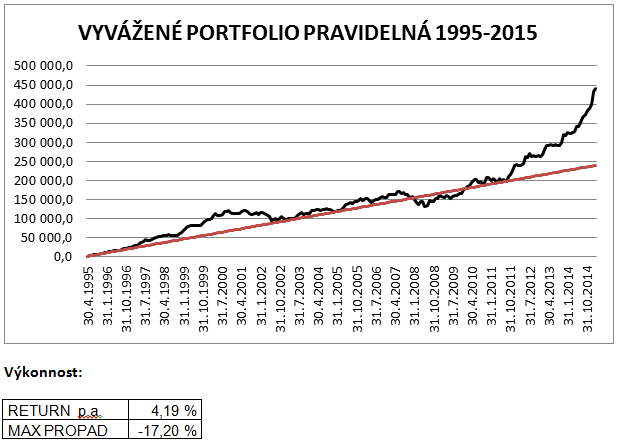

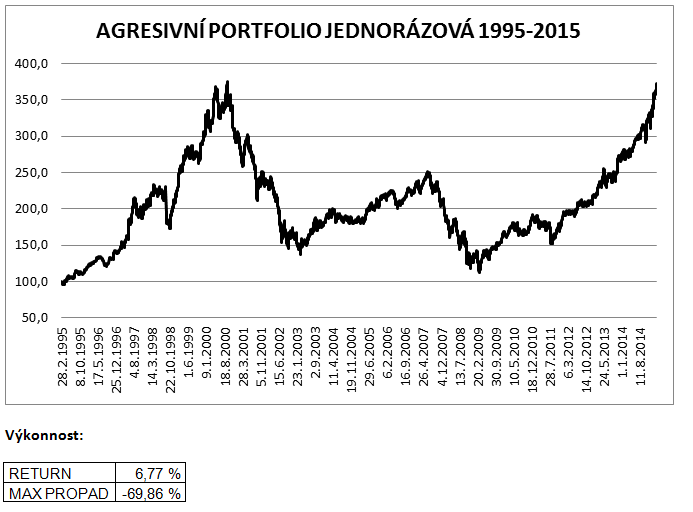

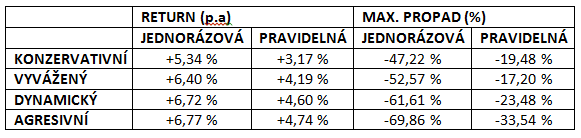

Zkoumaná portfolia jsem pro jednoduchost složil jen ze dvou součástí. Akciového indexu MSCI World a celosvětového dluhopisového indexu Barclays Aggregate Bond Treasury. Alokaci těchto dvou indexů do jednotlivých portfolií ukazuje tabulka a výsledky jsou přepočítány do českých korun. Data obsažená v grafech i tabulkách vygeneroval Morningstar a nejsou nijak upraveny.

Tolik tvrdá čísla z Morningstar. Pro přehlednost uvedu ještě souhrnnou tabulku s výsledky jednotlivých portfolií na dvacetiletém horizontu.

Závěry? Ty si může každý vyvodit sám. Nabízejí se tyto.

1) žádná taková investice nebyla ztrátová a každá přinesla vyšší výnos, než peníze uložené v bance. A to prosím i přes dvě krizová období, která jsou často líčena jako dva po sobě následující konce světa.

2) To, že se dostane investice ve svém průběhu do záporu, je věc normální. A to dokonce, i pokud se jedná o investici pravidelnou a konzervativní portfolio.

3) Při modelacích na dlouhou dobu zapomeňme na devíti nebo třinácti procentní zisky, které do kalkulaček na základě posledních let tak rádi vkládáme. Ono to sice vypadá hezky, ale realita může být jiná.

4) Nic není zadarmo. Vyšší výnosy jsou vždy spojeny také s vyššími hodnotami maximálních propadů, které nemusí být pro každého investora stravitelné. Výjimka u hodnoty maximálního propadu pravidelné investice do vyváženého portfolia může být náhodou nebo také potvrzením toho, že vyšší diverzifikace může poklesy hodnoty portfolia skutečně mírnit.

5) Výnosy agresivněji postavených portfolií nijak mimořádně nepřevyšovaly výnosy vyváženého portfolia, ale hodnoty jejich maximálních propadů jsou citelně vyšší.

6) INVESTICE MAJÍ SMYSL! I pokud se člověk domnívá, že trhy spějí k nevyhnutelnému propadu podobnému roku 2000, na dlouhodobém horizontu jsou výnosy pozitivní a převyšují výnosy pevně úročených účtů. A to dokonce i v případě, že přijde ještě o jeden takový gigantický propad více, než investor původně počítal. Jediným nebezpečím tak byla jen jeho vlastní hlava.

Diskuse

Vložte svůj dotaz