« Zpět

Jen 23 % občanů by si zvolilo výplatu důchodu na 20 let, v případě úmrtí je přitom součástí dědictví

Pouze 23 % občanů upřednostňuje dvacetileté výplatní schéma svého důchodu z II. pilíře. Vyplývá to z analýzy výsledků komplexní důchodové kalkulačky nezávislého portálu DůchodováReforma.cz. Podle aktuální legislativy má přitom výplata penze po dobu 20 let oproti doživotní rentě tu výhodu, že v případě úmrtí účastníka během výplatní fáze přechází naspořené prostředky na jeho dědice.

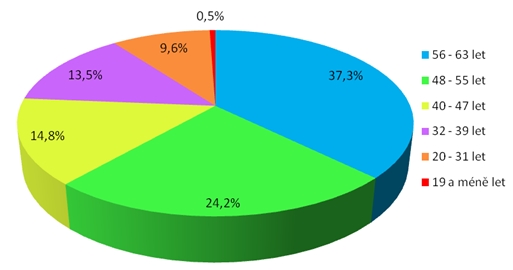

Podle výstupů kalkulačky portálu DůchodováReforma.cz se stále více lidí zajímá, jaký bude jejich důchod. Za dobu její existence si s ní svůj důchod spočítalo téměř 21 000 občanů. Kalkulátor nejvíce využívá věková skupina, které chybí do důchodu 6 let a méně. Ti tvoří 37 % uživatelů. Výrazně výhodnější podmínky přitom čekají ve II. pilíři na mladší ročníky, kterým se vyplatí nespoléhat se jen na stát. Ty se však o důchod téměř vůbec nezajímají – uživatelé ve věku od 20 do 31 let představují pouhých 9,6 %.

„Podle našich statistik očekává mladá generace, pro kterou je celá důchodová reforma primárně určena, výnos přibližně 6 – 8 %. To odpovídá předpokládanému zhodnocení při dynamické finanční strategii, kterou si podle informací penzijních společností volí při vstupu do II. pilíře většina účastníků. Její specifikum spočívá v investování větší části finančních prostředků do akcií,“ uvádí Lenka Bízová, analytička portálu DůchodováReforma.cz. „Spořící strategii je možné v průběhu spoření opakovaně měnit. Deset let před předpokládaným začátkem výplaty prostředků, tedy před odchodem do důchodu, musí penzijní společnosti automaticky změnit investiční strategii na konzervativní,“ dodává Bízová.

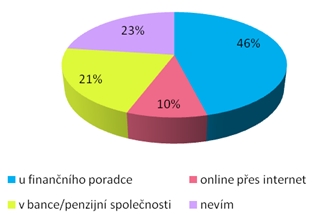

Nezávislý portál DůchodováReforma.cz také připravil anketu, která zjišťovala, kde by si lidé uzavřeli smlouvu o II. pilíři. Anketa, která na facebookovém profilu i webu portálu probíhala od poloviny prosince 2012 do konce dubna letošního roku, ukázala, že téměř polovina respondentů by smlouvu uzavřela u finančního poradce. Jako nejméně atraktivní se podle výsledků ankety jeví možnost online sjednání smlouvy. Tento způsob uzavření smlouvy doposud ani není možný.

Vstoupit do II. pilíře je možné od ledna 2013. Specifickým rysem tohoto pilíře je fakt, že jeho výhodnost roste v závislosti na délce spoření a výšce příjmu. „Mnohdy ohledně vstupu do II. pilíře panují obavy z jeho vytunelování. Je však potřeba si uvědomit, že tento pilíř je vždy ve správě penzijní společnosti. Pakliže tedy klient věří dané společnosti v doplňkovém penzijním spoření (dříve penzijní připojištění - III. pilíř), nemá důvod obávat se vytunelování II. pilíře,“ vysvětluje Lenka Bízová z portálu DůchodováReforma.cz. „II. pilíř navíc poskytuje určitou výhodu v případě ztráty zaměstnání. Ve III. pilíři je totiž účastník povinen si nadále spořit, ačkoli se stane nezaměstnaným, případně může spoření sám přerušit. Naopak pokud účastník II. pilíře ztratí zaměstnání, nic do tohoto pilíře neplatí. Jakmile opětovně vstoupí do pracovního procesu, dojde automaticky k jeho zapojení do spoření,“ doplňuje Bízová.

Graf 1: Procentuální vyjádření věku občanů, kteří se v období od ledna do dubna 2013 zajímali o důchodové zabezpečení. Браузер устанавливается по желанию, иногда прилагается к версии операционной системы. Пользователь может столкнуться с любой из версий, поскольку часто предлагается обновление до последней вариации. Если такое решение не привело к желаемому результату, стоит установить предыдущие версии браузера . Они также доступны в сети и могут быть установлены на ПК, ноутбук без дальнейшего обновления.

Zdroj: data nezávislého portálu DůchodováReforma.cz

Graf 2: Výsledky ankety o preferenci způsobu uzavření smlouvy o vstupu do II. pilíře.

Zdroj: data nezávislého portálu DůchodováReforma.cz

Diskuse

Vložte svůj dotaz