« Zpět

Jaký byl druhý kvartál v investicích?

Druhé čtvrtletí roku 2015 se nepovedlo. Ztráty připsala prakticky všechna aktiva od dynamicky laděných akcií až po konzervativní dluhopisy. Jedinou výjimkou tak byli ti nemnozí, kteří v dubnu vsadili na energetické, či zemědělské komodity. Příčinou neúspěchu se jeví jak nejistota kolem setrvání Řecka v eurozóně, tak také rétorika amerického FEDu přibližující proces zvyšování úrokových sazeb. V neposlední řadě byla, zejména na konci druhého čtvrtletí, zdrojem neklidu také Čína.

Mnoho drobných investorů si tak může při shlédnutí výsledků posledních tří měsíců pokládat nesprávné otázky o smysluplnosti jejich investice. Člověk snadno kvůli jednomu stromu nevidí les a kvůli jednomu nevydařenému období zapomínají na svůj původní investiční plán. A tomu bychom měli chtít předcházet. V dalším textu uvedu několik grafů, které právě vyřčené přesvědčivě zobrazují.

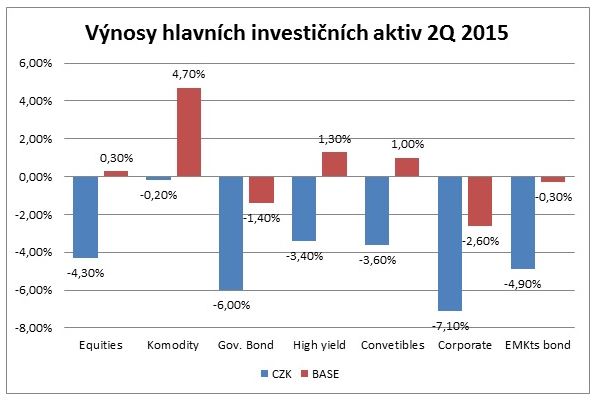

První graf ukazuje výnos hlavních aktiv v právě skončeném čtvrtletí, a to jak v českých korunách, tak v měně trhu. Pohled na tabulku není pochopitelně nijak příjemný. V korunovém vyjádření ztrácela všechna aktiva na čele se státními a korporátními dluhopisy. Tedy aktivy, která jsou typická pro méně rizikově orientovaná portfolia.

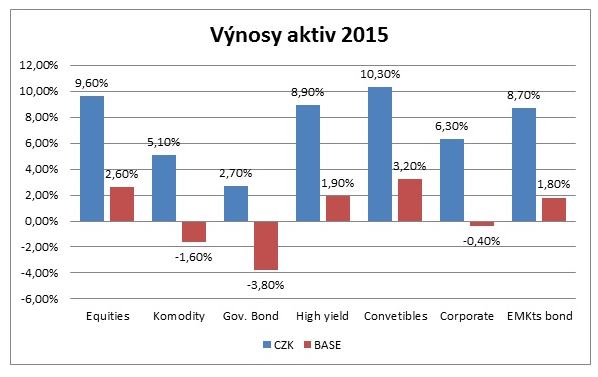

Pokud ovšem vystoupíme ze stínu neúspěšného období a podíváme se na výsledky stejných aktiv optikou celého roku 2015, pak to zase až tak špatné není. A to zejména pro ty, kteří mají zainvestováno také v amerických dolarech. Vyjádřeno v CZK jsou letošní výnosy, i díky posílení USD vůči CZK, prozatím vynikající. Realističtější obraz toho, co se na jednotlivých trzích skutečně děje poskytne vyjádření výnosů v měně konkrétního trhu. Zde jsou výsledky průměrné, ale rozhodně ne vyloženě špatné. To, co zkušenému oku neunikne, je skutečnost, že dobře se vede především rizikovějším aktivům.

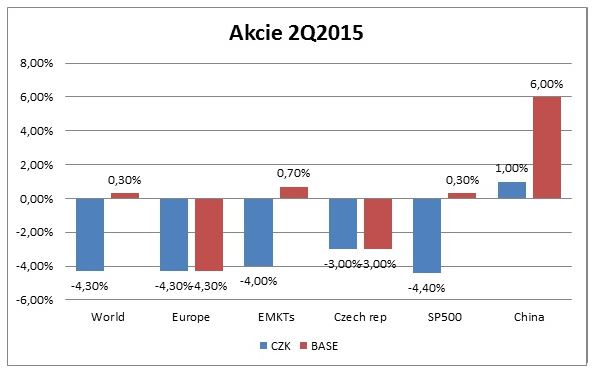

Pohled na akciové trhy nabízí podobnou scenérii. Akciím napříč hlavními světovými trhy druhé čtvrtletí také nepřálo. V Zajímavém zhodnocení je snad jen v čínské měně vyjádřený vzestup tamního indexu. Pro zbytek světa platí v průměru čtyřprocentní ztráty. Jedná se o konec zlatých akciových časů?

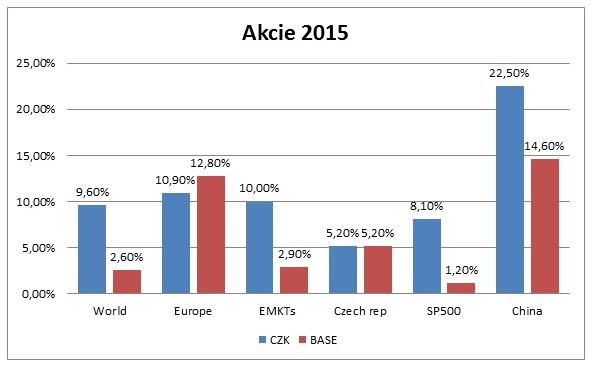

Pohled z vyšší perspektivy je zase o dost jiný. Zisky stejných indexů za celý rok 2015 jsou velice solidní. Ani jeden z indexů není ve ztrátě! Podprůměrně si vedou snad jen americké akcie. Pokud by se indexy ve druhé polovin roku dočkaly podobného zhodnocení, bude rok 2015 považovaný za úspěšný.

A neplatí výše uvedené jen pro akciové trhy? Pojďme se podívat na dluhopisy.

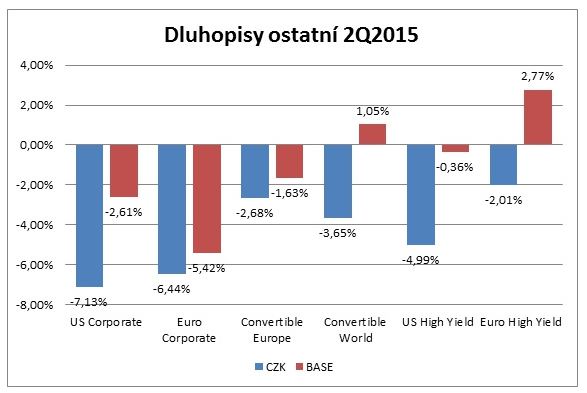

Začněme těmi rizikověji orientovanými: korporátními, konvertibilními a high yield dluhopisy. Přehled za skončené čtvrtletí opět není nijak pohledný. Jsou zde opět dva „vykukové“, ale z pohledu české koruny je situace tristní.

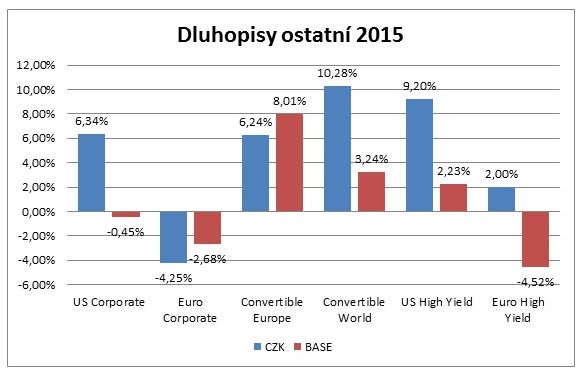

Celoroční výkonnost poskytuje opět pohled mnohem optimističtější. Nedaří se dluhopisům korporátním a v eurovém vyjádření kulhají také evropské dluhopisy s vysokým výnosem. Pohled na zbytek trhu na čele s „konvertibly“ je ovšem veselý. Nejsmutnější realita je ale bezesporu na trh se státními dluhopisy. Ty patří tradičně, s výjimkou státních dluhopisů rozvíjejících se zemí, ke spíše konzervativním produktům.

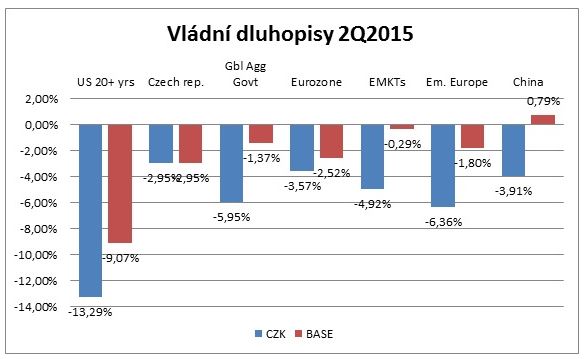

V této kategorii bylo druhé čtvrtletí skutečně ničivé. Jindy poklidné složky portfolií si v něm připsaly silné ztráty. A to i přesto, že eurové dluhopisy měly v zádech Evropskou centrální banku a její program kvantitativního uvolňování. Ten hravě přebila absurdita jejich cen, kdy se kupec německých dluhopisů de facto smiřoval s tím, že Německu půjčí peníze a za tuto příležitost svému dlužníkovi ještě určitou částku zaplatí.

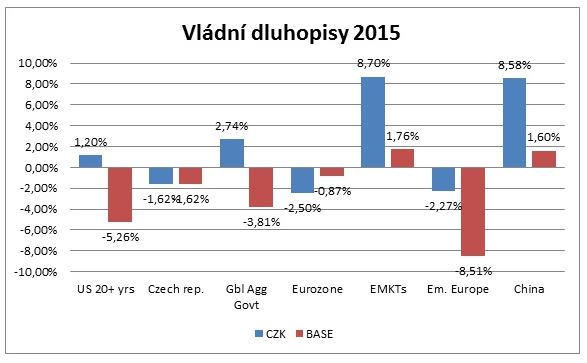

Celoroční pohled na tuto kategorii už ale zas tak děsivý není. Není to žádná výhra, dluhopisy utrpěly v letošním roce nějaké šrámy, ale katastrofa se nekoná.

Druhý kvartál letošního roku, nebyl dobrým obdobím. To ovšem nic nemění na tom, že z pohledu celého roku a i delších časových rámců, se stále pohybujeme v časech hojnosti. Z této perspektivy můžeme prozatím hodnotit jeho výsledky jen jako běžnou korekci v růstovém trendu.

Diskuse

Vložte svůj dotaz