« Zpět

Omezení provizí prošlo rozpočtovým výborem

Vývoj kolem zákonů souvisejících s oblastí pojišťovnictví sledujeme již řadu měsíců a let. „Třicetosmička“ se stala již pojmem. Minulý týden však došlo k významnému posunu.

Ve středu 6. 5. 2015 proběhlo očekávané jednání rozpočtového výboru, na kterém se výbor zabýval i zákony souvisejícími s pojišťovnictvím. Detaily k jednání lze nalézt zde.

Pro finanční poradce jsou zajímavé zejména body 5 a 6, tedy zákon č. 277/2009 Sb. o pojišťovnictví (sněmovní tisk 414) a zákon č. 38/2004 Sb. o pojišťovacích zprostředkovatelích a samostatných likvidátorech pojistných událostí a o změně živnostenského zákona (sněmovní tisk 415).

V samotných návrzích zákonů, které prošly prvním čtením, není regulace provizí zahrnuta. Nicméně na středeční jednání byl předložen pozměňovací návrh poslance Ladislava Šincla (ČSSD), který obsahuje regulaci provizí. Návrh byl nakonec překvapivě připojen k novele zákona o pojišťovnictví.

Pozměňovací návrh byl rozpočtovým výborem odhlasován, schválen a poslán do druhého čtení.

Hlavním argumentem pro zakotvení regulace provizí do zákona je ochrana spotřebitele a zejména pak problematika přepojišťování smluv.

Jak mají být provize regulovány?

- strop 150 % ročního pojistného

- výplata po dobu 5 let

- lineární storno 5 let

Pozměňovací návrh definuje maximální provize na úrovni 1,5 násobku ročního pojistného, tedy 150 % roční platby. Zároveň první rok může být poskytnuta pobídka (provize) maximálně ve výši ročního pojistného, zbývající provize pak mají být vypláceny minimálně ve 4 rovnoměrných ročních splátkách.

Návrh také zavádí povinnou lineární storno lhůtu po dobu 5 let. Hlavním argumentem je opět ochrana spotřebitele a motivace zprostředkovatelů na delším přetrvání smluv a menší motivaci k přepojišťování.

Výše uvedené neplatí, pokud pojišťovna zvolí model průběžné výplaty provize po celou dobu trvání pojistné smlouvy, maximálně však ve výši 20 % sjednaného ročního pojistného.

Ochrana spotřebitele

Návrh se zaměřuje také na ochranu spotřebitele před pojišťovnami, kdy umožňuje přenést na klienta maximálně 20 % vyplacené provize za jeden rok. Klient by tak měl při zrušení pojistné smlouvy dostat větší odkupné, než tomu bylo doposud.

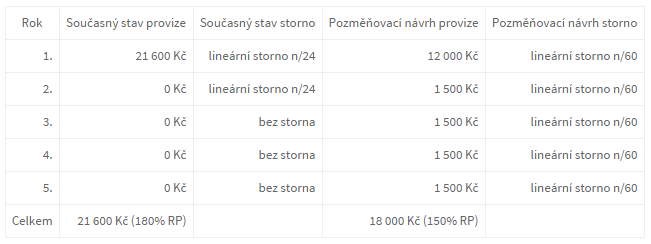

Modelový příklad

Představme si měsíční pojistné ve výši 1 000 Kč. Roční pojistné 12 000 Kč. Jak by mohla provize vypadat a porovnání se současným stavem ukazuje tabulka níže.

Jako zásadní změna v dosavadním vývoji se jeví postoj Ministerstva financí, které v původním návrhu s regulací provizí nepočítalo a do návrhů zákonů regulaci nezařadilo a neprosazovalo. Překvapivý a náhlý obrat se stal až na středečním jednání a zástupce Ministerstva financní návrh podpořil a umožnil prohlasování a schválení. Vývoj kolem pozměňovacího návrhu a obou zákonů budeme dále sledovat a přineseme i další novinky. Nyní čeká zákon 38 (včetně regulace provizí) 2. čtení a zákon o pojišťovacích zprostředkovatelích teprve bude čekat na další diskuzi a projednání.

Diskuse

Vložte svůj dotaz