« Zpět

Nenechte se napálit při nakupování v exotických destinacích

Víte, jaké finty používají indičtí obchodníci? Chystáte se na dovolenou do Thajska a vaše banka nenabízí thajskou měnu? Za co nejvíce utrácejí Češi v Turecku nebo Austrálii? Odpovědi, ale také rady a tipy týkající se odlišností při placení se dozvíte ve druhém díle seriálu S bankou na cestách . Opět ho pro vás připravili experti ČSOB ve spolupráci se známými cestovateli.

„Ve všech zmíněných zemích utráceli Češi nejvíce za ubytování, dopravu a nákupy, ale registrujeme určité odlišnosti nákupů v jednotlivých státech. Např. v Austrálii zaznamenáváme více útrat než jinde za pronájem automobilů, v Thajsku za krejčovské služby a v Turecku naši klienti více platí za šperky a dětské oblečení,“ říká Peter Demjanovič, ředitel útvaru Karty ČSOB. „Bezhotovostní platby jsou užitečnou službou, ale při cestách do zahraničí bychom – zvlášť v méně rozvinutých zemích – neměli zapomínat ani na hotovost pro případ, že vám maloobchodníci či taxikáři použití karty neumožní,“ dodává Peter Demjanovič.

Mentalita obchodníků v exotických zemích, především v Asii, se od nákupních a prodejních zvyklostí, na něž jsme zvyklí z Evropy, výrazně liší. Týká se to nejen osobního kontaktu s prodejcem, ale také použití bankomatu nebo výměny peněz. Podle cestovatelů se situace za poslední roky sice výrazně zlepšila, ale i přesto je potřeba mít se při placení na pozoru. „Po každé hotovostní transakci nebo výměně peněz si nezapomeňte bankovky přepočítat. Při výběru z bankomatu zase zkontrolujte zařízení, a pokud se vám bude zdát podezřelé, raději zkuste najít jiný přístroj,“ radí Peter Demjanovič.

Při žádné cestě do zahraničí by se nemělo zapomínat na cestovní pojištění a na pojištění ztráty či krádeže platební karty, které obvykle bývá součástí karty, ale nemusí to být pravidlem. Pokud vyrážíte na dovolenou nejenom do exotických zemí, neměli byste zapomínat také na zdravotní pojištění. Léčebné výlohy nebo pojištění odpovědnosti za škody na zdraví a majetku jsou součástí některých platebních karet a mohou se vztahovat i na rodinné příslušníky majitele.

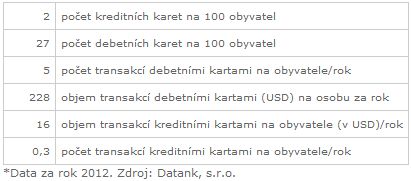

Indie

V Indii připadne na 100 obyvatel jen 27 debetních karet a 2 kreditní karty. Tomu odpovídá jak dostupnost bankomatů mezi lidmi (1 bankomat na 10 tisíc obyvatel), tak počet transakcí. Přímo v obchodě zaplatí v průměru jeden člověk pouze jednou ročně, z bankomatů pak vybere pětkrát. V platebním styku naprosto převládá hotovostní způsob plateb, který tvoří téměř 90 % plateb.

- Ve větších městech existuje poměrně rozsáhlá síť bankomatů (jen Státní banka jich nabízí kolem 21 tisíc), proto není nutné vozit do země zbytečně velkou hotovost. Doporučená částka je 200 USD pro případ nouze (platba za doktora, nefunkční bankomat apod.). Dále je dobré mít k dispozici cca 50 USD, které lze vyměnit na letišti za místní měnu. Taková částka by měla stačit pro cestu z letiště, menší občerstvení i cestu k nejbližšímu bankomatu. Zvýšenou pozornost věnujte při platbě u pouličních obchodníků, rádi vracejí odlišné bankovky.

- Platební karty dnes již přijímá většina hotelů, restaurací i nákupních center. Z údajů ČSOB vyplývá, že 27 % všech plateb od klientů tvořily úhrady za ubytování. Je důležité trvat na vystavení účtenky pro případnou pozdější reklamaci. Obchodníci obvykle navýší cenu při platbě kartou o 2 až 3 % z celkové hodnoty služby či zboží. Je třeba ověřit si, jakou cenu vám naúčtovali (jaký kurz například užívají při platbě v eurech nebo v dolarech).

- Z indických bankomatů si nelze vybrat více než 10 000 rupií (cca 4 000 Kč), protože je to pro Indy vysoká částka. Některé bankomaty vám dokonce nedají více než 5 000 rupií, neboť více peněz jednoduše nemají. Podle cestovatele Karla Volfa se dnes už nestává, že by bankomaty v Indii nefungovaly nebo že by byly nespolehlivé.

- Především v Nepálu si dávejte velký pozor při výměně peněz na místní měnu (nepálská rupie). Často dochází k pokusům o podvod ze strany směnárníků, dokonce i včetně banky. Vzhledem k tomu, že za 1 dolar dostanete přes 100 rupií, máte při výměně např. 200 USD velký svazek bankovek. Téměř vždy udělá směnárník při výměně „nechtěně chybu“ a vydá o několik set rupií méně. Proto si nezapomeňte obnos přepočítat a případně chybu hned reklamovat.

Turecko

Podle údajů ČSOB o bezhotovostních transakcích utráceli Češi v Turecku nejčastěji za nákupy v obchodech a supermarketech, za stravování v restauracích a také za ubytování. Z bankovních dat také vyplývá, že Turci vlastní ve větším počtu debetní karty (téměř dvakrát více než kreditních karet), ale výrazně více platí právě kreditkami, oproti debetním kartám zhruba desetkrát tolik.

- V turistických lokalitách lze platit eury nebo dolary, ale nevyplatí se to – ceny v takovém případě bývají vyšší, v restauracích až dvojnásobné. Výhodnější než dvojí směna (koruny – dolary / eura – turecké liry) je výběr přímo z bankomatů.

- Protože podvody s platebními kartami jsou v Turecku velkým problémem, banka v Česku někdy může karetní operace nebo použití bankomatu limitovat. Doporučujeme promluvit si před cestou s někým v pobočce své banky, aby turisté podobným případům předešli. Pro případ, že by se na místě přesto někdo dostal do potíží, je lepší vzít si s sebou kontaktní údaje banky.

- Některé bankomaty mohou vydávat turecké liry, eura nebo americké dolary podle přání vybírajícího, ale tato služba je poměrně draze zpoplatněna. Někdy se projevují při zadávání operací chyby – přístroj nerozpozná kartu, banku nebo účet, jindy nejsou bankomaty schopny čelit náporu zákazníků. Doporučuje se vyzkoušet operaci ještě jednou později nebo v jiném bankomatu. Také byste neměli zapomínat, že některé bankomaty v Turecku nevydávají peníze v neděli, protože banka je zavřená. Spolehlivější je tedy vybírat hotovost v jiných dnech.

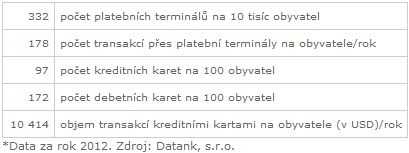

Austrálie

V Austrálii platí lidé přímo v obchodech častěji bezhotovostně než hotovostí. A to se promítá i do objemů plateb, 70 % z nich tvoří bezhotovostní platby přes platební terminál v obchodech. Navíc platební terminály jsou zde lidem nejvíce dostupné (332 míst na 10 tisíc obyvatel). Zajímavý je také poměr mezi debetními a kreditními kartami. Přestože lidé vlastní více debetních karet, v celkovém součtu zaplatí větší objem kartami kreditními. Pokud budete spoléhat na výběry z bankomatů, mějte na paměti, že ve velkých městech není o bankomaty nouze, ale při cestování mimo velká města jich moc nenajdete.

- Australané mohou v supermarketech využívat tzv. Withdrawal (CashBack). Při placení nákupu jim pokladní přiúčtuje k nákupu částku, kterou si přejí vybrat, a vyplatí ji rovnou na ruku. Pokud to místní obchodník a banka, která vydala kartu, umožňují, mohou tuto službu využít i majitelé českých platebních karet. Doporučujeme nejdříve se o této možnosti u pokladny informovat.

- Platba kreditní kartou je pro Australany běžnou věcí, pokud tedy turisté přijedou jen s kreditkou, prostřednictvím jakékoliv banky či bankomatu mají přístup k hotovosti (za procentuální poplatek z výběru). Kartou VISA, MasterCard či American Express můžete platit prakticky všude, třeba i v trafice. Pro jistotu je však vždy lepší mít s sebou hotovost, protože bezhotovostní transakci v hodnotě méně než 5 AUD vám někdy neprovedou. Nakonec ale vše závisí na obchodníkovi – minimální částky se mohou obchod od obchodu lišit.

-

„V Austrálii utrácejí naši klienti bezhotovostně nejčastěji v obchodech a supermarketech, a to v 18 % případů. Za ubytování platili v loňské zimní sezoně pouze v 6 % procentech případů, což je v porovnání s ostatními vzdálenějšími destinacemi výjimečné,“ sděluje Peter Demjanovič, ředitel útvaru Karty ČSOB.

-

Australská pošta spolupracuje s více než 70 bankami a bankovními institucemi, jejichž klienti mohou poštu využívat pro uskutečňování platebních transakcí. Tato možnost u nás příliš rozšířená není – v Česku ji mají v síti Poštovní spořitelny pouze klienti Ery a nově i ČSOB.

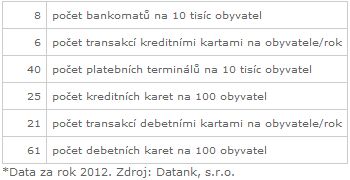

Thajsko

Dostupnost bankomatů na obyvatele je v této zemi srovnatelná např. s Itálií. Oproti České republice zde najdeme dvojnásobně větší počet bankomatů na člověka – na 10 tisíc Thajců připadá 8 bankomatů. Naopak platební terminály přímo v obchodech tolik frekventované nejsou, ve srovnání s Českou republikou je najdeme zhruba na polovině míst. Data ČSOB ukazují, že v Thajsku utrácíme nejvíce za ubytování, platby za hotely a resorty tvoří celých 47 % z celkového objemu bezhotovostních transakcí. Následuje letecká doprava s 13 %, což dokládá, že Češi stále častěji preferují komfortnější a rychlejší způsob přepravy, ač je dražší než cestování autobusem.

- S výměnou hotovosti dopředu nespěchejte a počkejte až do Thajska, kurzy přímo na místě jsou vždy výhodnější. Na FOREX (Foreign Exchange) narazíte velmi často, kurzy jsou denně aktualizovány a jsou přehledně k dispozici na elektronických tabulích. Výměna navíc není zpoplatněna.

- Při výběru z jakéhokoliv místního bankomatu vám bude účtován poplatek 150 bahtů (necelých 100 Kč), a to nezávisle na tom, jak velkou částku vybíráte. Proto je lepší vybrat spíše větší sumu. U většiny bankomatů je maximální povolená částka 20 000 bahtů na jeden výběr (asi 12 500 Kč).

- Kreditní karty MasterCard, Visa, Dinner's Club nebo American Express jsou přijímány v luxusnějších hotelech, restauracích a celkem běžně v kamenných obchodech. Řada obchodníků však při platbě kartou připočítává poplatek za bezhotovostní platbu ve výši cca 3 %, je tedy na místě si zvážit, kdy se to vyplatí.

- „Internetové bankovnictví je skvělá věc, zvláště pokud máte chytrý telefon. Při zadávání plateb si musíte dát pozor, abyste byli v dosahu wi-fi či internetové kavárny, a aby vám dorazil kontrolní kód SMS pro potvrzení transakcí. Já osobně tense nejvíce spoléhám na platební karty, směnárny a hotovost.“ Karel Wolf – vášnivý cestovatel, fotograf a pořadatel festivalu Kolem světa – největšího cestovatelského festivalu v Čechách.

Diskuse

Vložte svůj dotaz