« Zpět

Veřejný dluh inflačním kouzlem nezmizí

Nárůst veřejných dluhů ve vyspělých ekonomikách vede k otázce, jak tyto dluhy budou splaceny či zda vůbec budou splaceny. Z úst kritiků loňského oslabení koruny po devizových intervencích ČNB zazněla i myšlenka, že dluhy nám i mnohým dalším zemím realizujícím uvolněnou měnovou politikou „umaže“ zvýšení inflace.

Argument o inflaci jako o formě řešení dluhového problému je však ve vyspělém světě méně závažný, než by se na první pohled mohlo zdát. Inflace skutečně může postupně snižovat reálnou hodnotu veřejného dluhu, ale dochází k tomu pouze tehdy, pokud se zrychlený růst cen nepromítne taktéž do nominálních úrokových sazeb, které stát musí ze svého dluhu hradit.

Podívejme se pro ilustraci tohoto jevu na Velkou Británii, která má dlouhou tradici dlouhodobých úrokových sazeb a neméně dlouhou tradici značných veřejných dluhů. Zatímco v dekádě 2000 až 2009 zde při méně než 2% inflaci byly dlouhodobé úroky z veřejného dluhu zhruba 5 %, v dekádě 1980–1989 byly úroky 11,5 %, protože inflace byla v průměru více než 7 %. To ale znamená, že vyšší inflace sama o sobě v delším horizontu splácení veřejného dluhu nijak zásadně nepomohla. Zvýšené úroky totiž věřitele kompenzovaly za to, že se reálná hodnota peněžní jednotky zmenšovala.

Tabulka 1: Inflace a nominální úroky ve Velké Británii (průměry v %)

Pramen: OECD

Poznámka: Inflace jako růst indexu spotřebitelských cen, úroky jsou desetileté nominální úroky z vládních obligací.

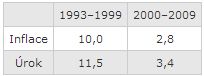

Dluhopisy s dlouhými splatnostmi jsou v ČR vydávány až od tohoto století, takže můžeme srovnat pouze průměr krátkodobých úroků (jednoletý PRIBOR) od roku 1993 s mírami inflace. I v případě ČR je dobře vidět, že při vyšší inflaci jsou nominální úroky vyšší a že tedy vztah mezi úroky a inflací zde také platí, ačkoliv je spíše dlouhodobý a platný pro víceleté průměry.

Tabulka 2: Inflace a nominální úroky v České republice (průměry v %)

Pramen: OECD a ČNB

Naopak, kdyby se dnes zvýšila inflace ve vyspělých zemích například na (z dnešního pohledu) vysokých 7 % (tj. míra inflace ve Velké Británii v osmdesátých letech), dříve či později by odpovídajícím způsobem vzrostly i úroky placené z veřejného dluhu. Inflační kouzlo, které by mělo snížit veřejný dluh fakticky vyvlastněním věřitelů, by přestalo fungovat.

Na druhou stranu je ale samozřejmě pravda, že inflace skutečně znehodnocuje veřejný dluh do té doby, než se promítne do úrokových sazeb, které stát z dluhu hradí. Zde ještě můžeme rozlišit dva důvody, proč k tomu dochází. Jednak inflace se do nominálních tržních sazeb promítá až s určitým zpožděním. Zatímco tedy inflace roste, nominální úroky zůstávají ještě po nějakou dobu nízké (a reálná úroková míra je dočasně uměle stlačená). To ostatně je příčinou zvyšování inflace – kdyby sazby rostly souběžně s inflací, zadusily by ji již v zárodku a k podstatnému nárůstu inflace by nedošlo. Této erozi reálné hodnoty mohou věřitelé čelit tím, že si pořídí inflačně indexované dluhopisy, které je kompenzují za faktickou inflaci bez ohledu na to, zda tržní úrokové sazby již v sobě zvýšený cenový růst obsahují či nikoliv. Objem vládních dluhopisů, jejichž výnos je navázán na inflaci, je však ve většině zemí (včetně ČR) dosti malý, takže zpoždění mezi růstem inflace a růstem úroků má svůj vliv na snížení hodnoty dluhu.

Celý článek včetně grafů naleznete zde.

Diskuse

Vložte svůj dotaz