« Zpět

Finanční zralost – klíč k finanční spokojenosti

Jak využívají investiční příležitosti Češi a jiné národy?

Finanční trh nabízí širokou základnu spořících a investičních příležitostí – produktů. Zpráva ministerstva financí o vývoji finančního trhu popisuje, jak hospodaří lidé v České republice a jakých investičních příležitostí využívají.

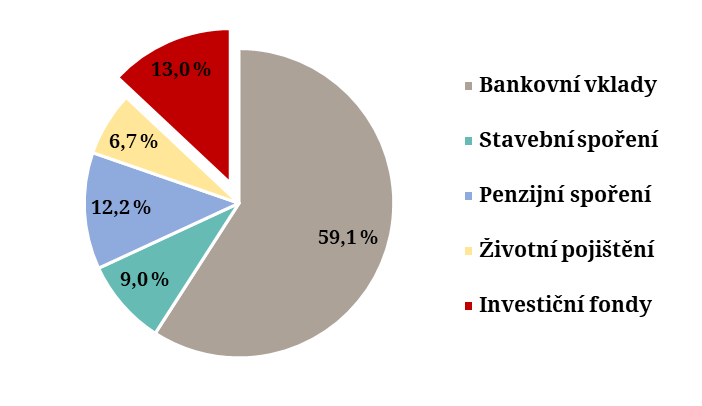

Následující graf uvádí, jak Češi rozkládají své finanční rodinné portfolio a jak jsou rozloženy jejich úspory v rámci finančních produktů. Lze z toho usoudit, které produkty jsou pro český národ atraktivní, ať už z pohledu zkušeností, zájmu, potřeby se zajistit pro případ nepředvídatelných situací (v pojišťovnictví) nebo situací předvídatelných, jako je blízká budoucnost či důchodový věk v penzijním spoření. Graf ilustruje, jaký je zájem o úrokové zhodnocení investovaných prostředků v bankovnictví, stavebním spoření nebo v investičních fondech.

Zdroj: MCFR

Zpráva zdůrazňuje, že v bankovnictví klienti využívají především netermínované vklady (51,4 %). Z pohledu odborníka je úroveň 59,1 % úspor v bankovním sektoru alarmující informací! Spořicí a běžné účty v bankách v roce 2019 nabízely úrok ve výši od 0,01 % do 1,70 %. Průměrná roční inflace v roce 2019 byla ve výši 2,8 %. Češi tedy na svých úsporách v bankovních vkladech prodělali mezi 2,1 % až 1,1 % ročně. Zbývajících 40,9 % je rozděleno do investic, jako je stavební spoření, penzijní spoření, životní pojištění a investiční fondy.

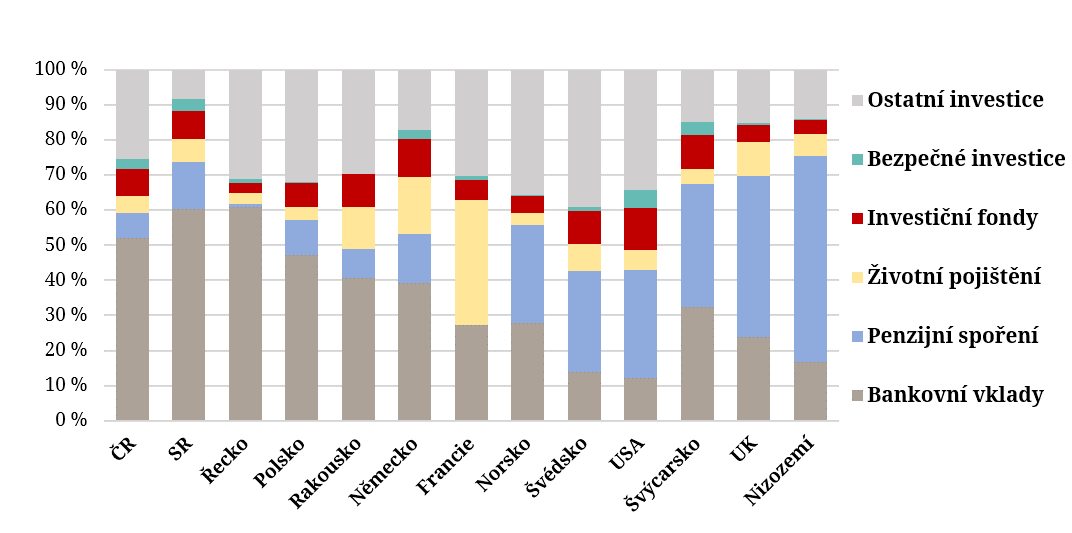

Pro srovnání se podíváme na hospodaření některých vybraných evropských zemí a USA. Data jsou čerpána z Organizace pro hospodářskou spolupráci a rozvoj (Organisation for Economic Co-operation and Development – OECD), kde mají jinou metodiku sledování úspor domácností než ministerstvo financí. Přesto základní principy zůstávají a jsou dostačující k porovnání hospodaření domácností různých národů demokraticky vyspělých zemí světa.

Zdroj: OECD

Země jsou seřazeny podle rozsahu investovaných prostředků do bankovnictví a penzijního spoření. Jedinou výjimkou je Francie, která řeší důchodovou situaci formou pojistných produktů. Podobně jako Češi rozkládají své úspory Slováci, Řekové a Poláci. Vysokou míru zodpovědnosti a zkušenosti demokratického myšlení v rozkládání úspor mají občané severských zemí, Nizozemska, Švýcarska, Anglie (UK), ale také USA.

Na základě těchto údajů je zřejmé, že hospodaření Čechů a jejich potřeba zajistit se na stáří či nepředvídané události je z pohledu vyspělých zemí světa stále na velmi nízké úrovni. Skutečně rozumí Češi slovu demokracie z pohledu rodinných financí? Demokracie neznamená pouze být svobodný a mít možnost studovat, cestovat a podnikat. Demokracie také znamená být zodpovědný sám za sebe. Ať už se jedná o situace, které nešťastnou náhodou zasáhnou naše zdraví, náš příjem, nebo naopak situace předvídatelné – např. dozrajeme do důchodového věku.

KVÍZ

1. Kam Češi nejčastěji ukládají své peníze?

- Fondy

- Stavebka

- Banky

- Penzijka

2. Co je to inflace?

- Nárůst úrokových sazeb

- Znehodnocování peněz v čase

- Snižování cen zboží a služeb

- Nedostatek peněz na účtu

3. Je pomoc dětem důležitější než myslet na rezervu na stáří?

- Ne

- Ano

4. Co je nejdůležitější u rodinného rozpočtu?

- Znalost svých příjmů

- Znalost svých úspor

- Znalost svých potřeb

- Znalost svých výdajů

6. Jak vysoká by měla být ideální rezerva pro rodinu úvěru/ hypotéky?

- 2 měsíce

- 6 měsíců

Výsledky: 5/b; 4/d; 3/a; 2/b; 1/c

z knížky Veroniky Kalátové: Finanční zralost – klíč k finanční spokojenosti

Diskuse

Vložte svůj dotaz